Anschlussfinanzierung & Modernisierung: Zinsen sichern und Werte steigern

Nutzen Sie das Auslaufen Ihrer Zinsbindung strategisch. Sichern Sie sich niedrige Zinsen für die Zukunft und finanzieren Sie Ihre Modernisierung einfach mit. Dies gelingt oft ohne Erhöhung der monatlichen Rate.

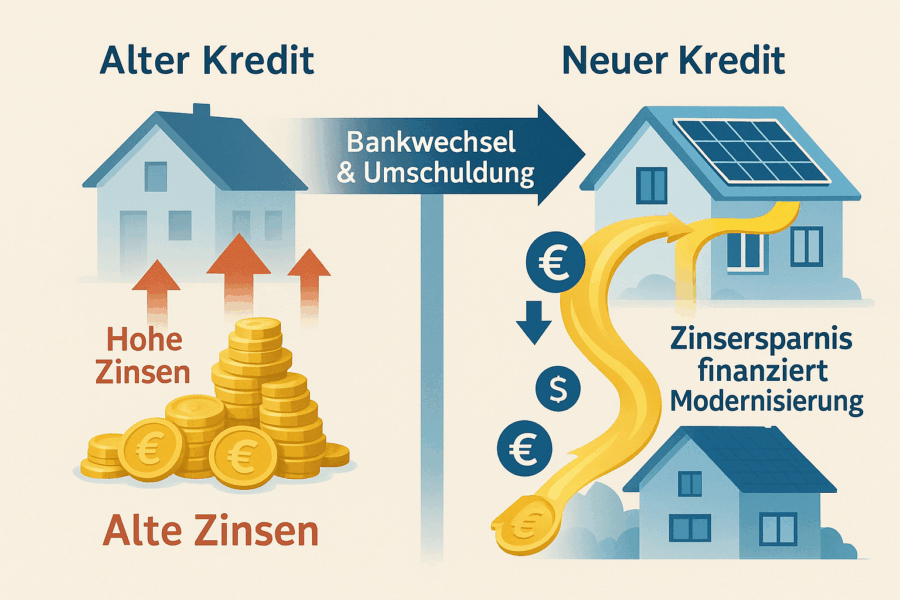

Zwei Fliegen mit einer Klappe: Umschuldung trifft Modernisierung

Warum nur die Immobilienfinanzierung verlängern, wenn Sie gleichzeitig Ihr Haus aufwerten können? Durch den Bankwechsel sparen Sie oft Zinsen. Diese Ersparnis nutzen wir intelligent für Ihre Modernisierung.

Das Prinzip der neutralen Rate

Viele Eigentümer haben Angst vor einer höheren Belastung. Doch das Gegenteil ist oft der Fall. Wenn Ihr alter Zinssatz höher war als der aktuelle Marktzins, wird Budget frei.

Beispiel: Sie sparen durch die Umschuldung 150 Euro Zinsen im Monat. Anstatt die Rate zu senken, behalten wir sie bei. Die „gesparten“ 150 Euro finanzieren nun ein zusätzliches Modernisierungsdarlehen von ca. 30.000 bis 40.000 Euro. Ergebnis: Neues Dach, gleiche Rate wie vorher.

Sichern Sie sich die Zinsen von heute für morgen

Warten Sie nicht, bis Ihr Vertrag ausläuft. Mit einem Forward-Darlehen können Sie sich die aktuellen Konditionen bis zu 5 Jahre im Voraus reservieren.

Bis zu 60 Monate im Voraus

Sie können die Zinsen heute sichern, auch wenn Ihr alter Kredit erst in 5 Jahren ausläuft. Das gibt Ihnen absolute Planungssicherheit gegen steigende Bauzinsen.

Modernisierung mitplanen

Wir erhöhen die Kreditsumme im Forward-Darlehen direkt um die geplanten Kosten für Fenster, Heizung oder Dämmung. Bei vielen Banken kann mit der Modernisierung sogar sofort begonnen werden. Sie müssen nicht bis zur Umschuldung warten.

Umschuldung statt Prolongation

Nehmen Sie nicht einfach das erste Angebot Ihrer Hausbank (Prolongation) an. Eine Umschuldung (Bankwechsel) spart oft tausende Euro. Wir übernehmen den Papierkram für Sie.

Zinssicherheit

Egal was der Markt macht: Ihr Zinssatz ist fixiert. Für die Reservierung fällt lediglich ein geringer Zinsaufschlag (Forward-Aufschlag) an, der sich meist schon bei leichten Marktzinssteigerungen rechnet.

Der Ausweg aus teuren Verträgen: § 489 BGB

Haben Sie vor über 10 Jahren finanziert und hängen noch in einer langen Zinsbindung mit hohen Zinsen fest? Oder wollen Sie modernisieren, aber die Bank lässt Sie nicht aufstocken?

Das Gesetz ist auf Ihrer Seite. Nach § 489 BGB haben Sie ein Sonderkündigungsrecht. Das bedeutet, dass Sie aus jedem Vertrag aussteigen können, egal wie lange die Zinsbindung ursprünglich vereinbart war.

- Kündbar 10 Jahre nach Vollauszahlung

- Kündigungsfrist: 6 Monate

- Keine Vorfälligkeitsentschädigung (Strafgebühr)

- Ideal für Umschuldung & Kapitalbeschaffung

Experten Tipp: Fristen prüfen

Viele Kunden wissen nicht, wann genau ihre 10-Jahres-Frist beginnt (Stichwort: Vollauszahlung). Senden Sie uns Ihren Kreditvertrag. Wir prüfen kostenlos, wann Sie aus dem Vertrag rauskommen, um günstiger umzuschulden und zu modernisieren.

Berechnen Sie Ihre Anschlussfinanzierung

Nutzen Sie unseren Rechner, um Ihr Sparpotenzial zu ermitteln. Wir vergleichen über 550 Banken für Ihre Umschuldung.

Häufige Fragen zu Anschlussfinanzierung & Modernisierung

Wann sollte ich mich um die Anschlussfinanzierung kümmern?

Am besten so früh wie möglich, idealerweise 3 bis 5 Jahre vor Ablauf der Zinsbindung. Mit einem Forward-Darlehen sichern Sie sich die heutigen Zinsen für die Zukunft. Warten Sie bis zum letzten Tag, sind Sie dem dann geltenden Marktzins ausgeliefert.

Kann ich bei der Anschlussfinanzierung Geld aufnehmen?

Ja, das ist der ideale Zeitpunkt. Da die Immobilie oft im Wert gestiegen ist und Sie bereits getilgt haben, ist „Luft“ im Grundbuch. Wir können den Kreditbetrag erhöhen (Kapitalbeschaffung) und Ihnen das Geld für Modernisierungen, Autos oder zur freien Verwendung auszahlen.

Was kostet eine Umschuldung (Bankwechsel)?

Die Kosten sind geringer als gedacht. Es fallen lediglich Abtretungsgebühren für das Grundbuch an (ca. 0,2 Prozent der Kreditsumme). Bei 200.000 Euro Restschuld sind das lediglich ca. 400 Euro. Diese Kosten holen Sie durch einen günstigeren Zins meist schon im ersten Jahr wieder rein.

Lohnt sich ein Bausparvertrag für die Anschlussfinanzierung?

Das kann eine sehr gute Strategie sein. Mit einem Bausparvertrag sichern Sie sich den Zins für die Zukunft, oft sogar günstiger als bei einem Forward-Darlehen. Zudem sind Sondertilgungen dort jederzeit möglich. Wir prüfen, ob das Bauspar-Modell für Sie günstiger ist.

Was passiert, wenn ich nichts tue?

Dann wird Ihre Bank Ihnen kurz vor Ablauf ein Angebot zur „Prolongation“ schicken. Dieses Angebot ist oft nicht der beste Marktzins, da die Bank auf Ihre Bequemlichkeit spekuliert. Vergleichen ist Pflicht, um kein Geld zu verschenken.

Sandro Wallisch

Das sagen unsere Kunden

Transparenz ist uns wichtig. Über 1.200 positive Bewertungen sprechen für sich.