Nachrangdarlehen: Ihr Schlüssel zur Vollfinanzierung ohne Eigenkapital

Finanzieren Sie Ihre Immobilienfinanzierung bis zu 110 Prozent des Kaufpreises. Das Nachrangdarlehen deckt Ihre Nebenkosten und verhindert teure Zinsaufschläge bei Ihrer Hauptfinanzierung. Jetzt strategischen Vorteil sichern.

Was genau ist ein Nachrangdarlehen?

Ein Nachrangdarlehen ist ein Kredit, der in der Rangfolge der Sicherheiten (im Grundbuch) hinter anderen Krediten steht. Das führt nicht zu weniger Wert, sondern zu strategischen Vorteilen für Sie.

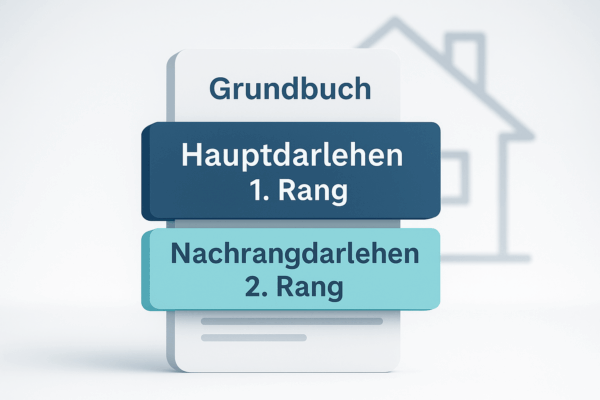

Die Rangfolge erklärt

Das namensgebende Nachrangdarlehen steht im Grundbuch in der zweiten oder dritten Rangstelle. Das Darlehen der Hauptbank steht immer an erster Stelle (erster Rang). Dieses Prinzip der fiktiven Sicherheit ermöglicht es Ihnen, fehlendes Eigenkapital flexibel zu ersetzen.

In der Praxis können sowohl Privatdarlehen (ohne Grundbuch) als auch Förderdarlehen der Bundesländer (wie die IB-LSA in Sachsen-Anhalt) nachrangig eingesetzt werden. Wir prüfen bei jeder Finanzierungsanfrage deutschlandweit automatisch die besten Optionen für Ihr Bundesland.

Ihr Vorteil: Den teuren Zinsaufschlag vermeiden

Banken erhöhen den Zinssatz drastisch, sobald Ihre Finanzierung 80 Prozent des Immobilienwertes (Beleihungswert) übersteigt. Das Nachrangdarlehen neutralisiert dieses Risiko.

Zinsaufschlag vermeiden

Finanzieren Sie die Nebenkosten (oder mehr) über ein Nachrangdarlehen. Dadurch bleibt die Hauptfinanzierung unter der kritischen Schwelle von 80 Prozent. Dies spart Ihnen 0,3 bis 0,8 Prozent Zinsaufschlag auf die gesamte Kreditsumme.

Sichere Abwicklung & Liquidität

Wir organisieren die Abstimmung zwischen Haupt- und Nachrangbank (z.B. Deutsche Bank mit IB-LSA). Die Auszahlung erfolgt je nach Institut nach Grundbucheintrag oder oft schon nach Notartermin und Grundschuldbestellung. So sind die sofort fälligen Nebenkosten gedeckt.

Für Jungakademiker & Beamte

Dieses Darlehen eignet sich besonders für einkommensstarke Personen mit geringem Risiko (z.B. Beamte oder Jungakademiker), die noch nicht viel Eigenkapital ansparen konnten.

Umschuldung möglich

Bei Bestandsimmobilien können Sie das Darlehen zur Umschuldung teurer Privatkredite nutzen, sofern der Beleihungswert dies zulässt. Das senkt die monatliche Belastung.

Ohne Eigenkapital ins Eigenheim: Die 110-Prozent-Finanzierung

Wer 100 % (Kaufpreis) oder 110 % (Kaufpreis plus Nebenkosten) finanzieren möchte, kommt um das Nachrangdarlehen kaum herum. Wir prüfen, welche Vollfinanzierung für Sie machbar ist.

100-Prozent-Finanzierung

Die Baufinanzierung deckt den gesamten Kaufpreis ab. Die Kaufnebenkosten (Makler, Notar, Steuer) müssen hierbei jedoch aus eigenen Mitteln gezahlt werden (oder über ein separates Nachrangdarlehen).

110-Prozent-Finanzierung

Hier werden auch die Erwerbsnebenkosten finanziert. Da die Hauptbank diese oft nicht übernimmt, springt hier das Nachrangdarlehen ein und schließt die Lücke.

Prüfen Sie Ihre Machbarkeit

Nutzen Sie unseren Finanzierungsrechner, um zu sehen, ob Ihr Einkommen für eine Vollfinanzierung (inkl. Nachrangdarlehen) ausreicht.

Chancen und Risiken einer Vollfinanzierung

Wir beraten Sie umfassend. Eine Vollfinanzierung ist eine große Chance, bringt aber auch Risiken mit sich, die Sie kennen müssen.

Chancen & Vorteile

- Früherer Objekterwerb (Altersvorsorge)

- Eigenkapital bleibt als Liquiditätspolster erhalten

- Niedrige Rate durch lange Laufzeit des Nachrangdarlehens

- Steuerliche Vorteile bei Kapitalanlagen

Risiken & Nachteile

- Höhere Zinsen und Raten als bei 20 Prozent Eigenkapital

- Längere Kreditlaufzeit bis zur vollständigen Tilgung

- Höheres Risiko bei unvorhergesehenen Kosten (Sanierung)

- Vergabe nur an Kunden mit sehr guter Bonität

Wichtiger Hinweis: Wir prüfen Ihre Liquidität und Bonität vorab, um das Risiko zu minimieren. Sprechen Sie uns an.

Häufige Fragen zum Nachrangdarlehen

Wann wird das Nachrangdarlehen ausgezahlt?

Die Auszahlung erfolgt in der Regel erst, wenn die Grundschuld für das Nachrangdarlehen im Grundbuch eingetragen ist. Da das Darlehen jedoch die Nebenkosten deckt, ist die Planungssicherheit hier entscheidend. Die Rechnungen für Notar und Makler können oft über eine Zwischenfinanzierung der Hausbank oder aus Eigenmitteln vorgestreckt werden, bis die Auszahlung erfolgt.

Ist der Zins höher als bei der Hauptfinanzierung?

Ja, meistens schon. Da die Bank im zweiten Rang steht, hat sie ein höheres Risiko. Dafür verlangt sie einen Risikoaufschlag. Aber: Durch den Einsatz des Nachrangdarlehens vermeiden Sie oft einen noch teureren Zinsaufschlag auf die viel höhere Summe des Hauptdarlehens (über 80 Prozent Beleihung).

Kann ich ein KfW-Darlehen als Nachrang nutzen?

Theoretisch ist das möglich, aber in der Praxis akzeptieren die meisten Banken KfW-Darlehen nicht im Nachrang zur eigenen Hauptfinanzierung, sondern bestehen auf dem gleichen Rang. Es gibt jedoch Ausnahmen und spezielle Förderbanken, bei denen dies funktioniert.

Geht das auch für Selbstständige?

Das ist schwieriger, aber möglich. Banken prüfen bei Selbstständigen die Bonität strenger. Ein Nachrangdarlehen erfordert hier meist eine sehr stabile Einnahmenssituation über die letzten 3 Jahre. Wir kennen die wenigen Bankpartner, die das begleiten.

Kann ich damit bestehende Kredite ablösen?

Nur bedingt. Bei einem Immobilienkauf ist der Kaufpreis der maximale Beleihungswert (100%). Eine Umschuldung von Privatkrediten über den Kaufpreis hinaus ist meist nicht möglich. Dies funktioniert in der Regel nur bei einer Modernisierung einer Bestandsimmobilie, die bereits teilweise abgezahlt ist oder im Wert gestiegen ist.

Bis zu welcher Summe ist das möglich?

Das hängt vom Immobilienwert ab. Üblich sind Nachrangdarlehen zwischen 10.000 und 50.000 Euro. Bei sehr werthaltigen Immobilien oder sehr guter Bonität sind auch höhere Summen möglich.

Wie viel Immobilie kann ich mir leisten?

Starten Sie jetzt Ihre Anfrage für eine unverbindliche Bau- und Immobilienfinanzierung:

Spezialberatung: Nachrangdarlehen & Vollfinanzierung

Wir prüfen, ob Sie die Voraussetzungen für eine Vollfinanzierung erfüllen. Unsere Experten finden die Kombination aus Haupt- und Nachrangdarlehen, die Ihre monatliche Rate stabil hält.

Sandro Wallisch

Ihr direkter Draht:

„Die Vollfinanzierung ist ein strategischer Zug. Sie ist nicht für jeden geeignet, aber für einkommensstarke Kunden oft der schnellste Weg ins Eigenheim. Ich zeige Ihnen die Fallstricke und sichere Ihnen die besten Konditionen.“

Das sagen unsere Kunden

Transparenz ist uns wichtig. Über 1.200 positive Bewertungen sprechen für sich.