Ihr Berater Sandro Wallisch, Spezialist für Dresden und das Dresdner Umland

Ihr Berater Sandro Wallisch, Spezialist für Dresden und das Dresdner Umland

Hauskredit Dresden. Erst die SAB-Zusage, dann der Notartermin.

Dresden ist der teuerste Hausmarkt Sachsens, doch am Stadtrand steht unsanierter 1930er-bis-70er-Bestand deutlich unter dem Schnitt. Dort verbinden sich SAB Familienwohnen mit 1,85 Prozent für Familien mit zwei Kindern und KfW 308 mit 0,53 Prozent zu einem Mischzins von rund 2,40 Prozent. Der Haken liegt im Ablauf, denn der Kaufvertrag darf erst nach der SAB-Zusage unterschrieben werden. Wir bringen die Reihenfolge in Ordnung und vergleichen für den Bankanteil 550 Institute.

Stand:

Dresden. Familie mit 2 Kindern kauft ein Siedlungshaus von 1938 für 330.000 Euro, saniert für 160.000 Euro auf Effizienzhaus 55 und zahlt ab dem dritten Jahr rund 1.902 Euro im Monat.

Eine Familie mit zwei Kindern (zu versteuerndes Einkommen bis 100.000 Euro für KfW 308, SAB-Grenze bei 120.000 Euro) kauft am Dresdner Stadtrand ein Einfamilienhaus mit 120 Quadratmetern, Baujahr 1938, Energieklasse G, Kaufpreis 330.000 Euro. KfW 308 Jung kauft Alt stellt 125.000 Euro zu 0,53 Prozent bereit (rund 376 Euro monatlich). SAB Familienwohnen liefert 80.000 Euro zu 1,85 Prozent auf 25 Jahre als Ratendarlehen, in den ersten beiden Jahren tilgungsfrei mit nur rund 123 Euro Zins, ab dem dritten Jahr anfänglich rund 413 Euro mit fallender Rate. Die Bank finanziert 125.000 Euro Kaufpreisrest (rund 572 Euro). Für die Sanierung bringt die Wärmepumpe über KfW 458 einen Zuschuss von 10.580 Euro, KfW 261 liefert 100.000 Euro brutto mit 15.000 Euro Tilgungserlass (rund 372 Euro), die restlichen 37.000 Euro laufen über die Bank (rund 169 Euro). Gesamtrate ab dem dritten Jahr rund 1.902 Euro, in den ersten beiden Jahren nur rund 1.612 Euro. Das Gesamtvolumen von rund 527.000 Euro inklusive rund 11,1 Prozent Nebenkosten bleibt unter der SAB-Gesamtkostengrenze von 550.000 Euro, der Mischzins liegt bei rund 2,40 Prozent, geschenkt werden 25.580 Euro. Wichtig für den Ablauf ist die SAB-Zusage vor dem Notartermin. So funktioniert Immobilienfinanzierung Dresden mit vollem Fördereinsatz.

Immobilienfinanzierung Dresden. Halbleiterboom trifft auf 1930er-Siedlungshäuser.

Dresden wächst mit rund 570.000 Einwohnern, getragen von Chipfabriken, TU Dresden, Uniklinikum und Landesverwaltung. Die Elbhanglagen sind entsprechend teuer. In den Einfamilienhauslagen am Stadtrand von Weixdorf über Cossebaude bis Kleinzschachwitz wartet dagegen unsanierter Bestand aus der Zeit vor 1970, fast immer in Energieklasse F bis H. Genau dieser Bestand öffnet KfW 308 Jung kauft Alt, und das Baujahr vor 1995 sichert bei SAB Familienwohnen den günstigen Zins für Bestandserwerb mit energetischer Verbesserung.

Wir setzen Ihren Hauskredit Dresden aus allen passenden Bausteinen zusammen, von SAB Familienwohnen über KfW 308 bis zu KfW 261 und KfW 458, und vergleichen für den verbleibenden Bedarf 550 Banken. Alle Anträge stellen wir fristgerecht und in der richtigen Reihenfolge, ohne Zusatzkosten. Dresdner Eigentümer mit auslaufender Zinsbindung erhalten von uns den kompletten Marktcheck für die Anschlussfinanzierung.

Dresden in Zahlen. Der Rahmen für Ihren Kauf an der Elbe.

Diese Themen erwarten Sie auf der Dresden-Seite.

- Hauspreise in Dresden und den Randlagen 2026.

- Förderbausteine für den Hauskauf in Dresden.

- SAB Familienwohnen. Das Ratendarlehen mit heikler Reihenfolge.

- Praxisbeispiel. Siedlungshaus von 1938 kaufen und auf Effizienzhaus 55 sanieren.

- Weixdorf, Cossebaude, Kleinzschachwitz und weitere Lagen im Profil.

- Budgetrechner. Wie viel Haus trägt Ihr Einkommen in Dresden?

- Zwölf Antworten zum Immobilienkredit Dresden.

Vom Elbhang bis zum Stadtrand. Hauspreise Dresden 2026.

Mit rund 3.560 Euro pro Quadratmeter führt Dresden die sächsische Preisliste an, bleibt aber weit unter München, Stuttgart oder Hamburg. Für die geförderte Immobilienfinanzierung Dresden zählt vor allem der unsanierte Bestand der Baujahre 1930 bis 1970 in den Einfamilienhauslagen am Stadtrand. Er kostet 2.700 bis 2.900 Euro pro Quadratmeter, steckt fast immer in Energieklasse F bis H und erfüllt mit Baujahr vor 1995 zugleich die SAB-Bedingung für den günstigen Bestandszins.

Rechenbeispiel Bestand gegen saniert. Ein fertig saniertes Haus am Dresdner Stadtrand kostet schnell 150.000 Euro mehr als ein G-Klasse-Haus in Weixdorf oder Kleinzschachwitz. Wer den unsanierten Bestand kauft, finanziert die Sanierung über KfW 261 und KfW 458 zu Konditionen weit unter Bankniveau, bekommt 25.580 Euro geschenkt und sichert sich zusätzlich SAB Familienwohnen zu 1,85 Prozent. Der Umweg über die Baustelle ist in Dresden meist der günstigere Weg ins Eigenheim.

Fördermix für den Immobilienkredit Dresden. Freistaat und Bund ziehen an einem Strang.

Sachsen hat mit dem Neustart von SAB Familienwohnen im Oktober 2025 wieder ein eigenes Eigentumsprogramm, das die SAB ausdrücklich zur Kombination mit KfW-Darlehen vorsieht. Wissen sollten Sie dabei, dass viele Banken und Vermittler weder SAB- noch KfW-Programme von sich aus ansprechen, weil sie daran kaum verdienen. Wir gehen den umgekehrten Weg und beginnen jedes Konzept mit der maximalen Förderung, erst danach folgt das Bankdarlehen.

KfW 308 für den Kauf

Jung kauft Alt fördert ausschließlich den Kaufpreis und nur Familien mit mindestens einem Kind unter 18 Jahren. Die Staffel richtet sich nach der Kinderzahl. 100.000 Euro fließen bei einem Kind und zu versteuerndem Einkommen bis 90.000 Euro, 125.000 Euro bei zwei Kindern bis 100.000 Euro, 150.000 Euro ab drei Kindern bis 110.000 Euro. Gefordert ist ein Einfamilienhaus oder eine Doppelhaushälfte der Energieklasse F, G oder H, wie sie am Dresdner Stadtrand die Regel ist. Binnen 4,5 Jahren nach Zusage muss die Sanierung auf Effizienzhaus 85 EE stehen. Der Zins von 0,53 Prozent gilt für 30 Jahre, der Antrag gehört vor den Notartermin.

KfW 261 für die Sanierung

Seit der Reform werden nur noch die Effizienzhaus-Stufen 40, 55 und 70 je EE gefördert. Der Sprung auf Effizienzhaus 55 EE mit Worst-Performing-Building-Bonus bringt bei 100.000 Euro Kredit einen Erlass von 15 Prozent, also 15.000 Euro geschenkt und 85.000 Euro Netto-Rückzahlung zu 3,3 Prozent auf 30 Jahre. Einkommens- oder Kindergrenzen gibt es nicht, je Wohneinheit sind bis zu 150.000 Euro möglich, ausschließlich für energetische Maßnahmen. Für ein Haus von 1938 mit Klasse G greift der WPB-Bonus praktisch immer.

KfW 458 für die Heizung

Beim Einbau einer Wärmepumpe für 23.000 Euro übernimmt der Staat 10.580 Euro als echten Zuschuss, zusammengesetzt aus 30 Prozent Grundförderung und 16 Prozent Klimageschwindigkeitsbonus. Haushalte mit niedrigem zu versteuernden Einkommen erhalten zusätzlich einen Einkommensbonus von bis zu 40 Prozent. Drei Punkte sind zu beachten. Pelletheizungen sind nicht mehr förderfähig, der Antrag muss vor dem Handwerkerauftrag stehen, und der Klimabonus sinkt ab Februar 2027.

SAB Familienwohnen. Das Ratendarlehen, das vor dem Notar bewilligt sein muss.

Das Eigentumsprogramm des Freistaats ist seit dem Neustart im Oktober 2025 der stärkste sächsische Baustein und für 2026 mit rund 55 Millionen Euro ausgestattet. Sein Wert liegt im echten Zinsvorteil, sein Risiko in der Reihenfolge. Diese drei Punkte entscheiden.

Zusage vor Kaufvertrag

Die SAB wertet den notariellen Kaufvertrag als Vorhabensbeginn. Wer zuerst unterschreibt und danach beantragt, verliert die Förderung unwiederbringlich, selbst wenn alle anderen Bedingungen passen. Der Verkäufer muss die Wartezeit bis zur Zusage also mittragen. Genau hier setzt unsere Beratung an. Wir takten SAB-Antrag, KfW-Anträge, Bankzusage und Notartermin in die richtige Reihenfolge und geben Ihnen mit der Finanzierungsbestätigung ein Argument an die Hand, mit dem Verkäufer die Wartezeit akzeptieren.

Der echte Zinsvorteil

Bis zu 80.000 Euro je Haushalt fließen zu Zinssätzen, die weit unter Bankniveau liegen. Beim Kauf eines Hauses mit Baujahr bis 1995 plus energetischer Verbesserung um mehr als 10 Prozent auf mindestens Klasse D zahlen Familien 2,50 Prozent bei einem Kind, 1,85 Prozent bei zwei Kindern und 1,20 Prozent bei drei Kindern. Gegenüber 3,65 Prozent Bankzins spart die 2-Kinder-Stufe über die Laufzeit fünfstellig. Einkommensschwache Haushalte rücken eine Kinderstufe nach oben, eine kostenfreie Sondertilgung ab 2.000 Euro ist einmal jährlich möglich.

Ratendarlehen mit Startpuffer

SAB Familienwohnen läuft 25 Jahre, davon sind die ersten beiden Jahre tilgungsfrei. Bei 80.000 Euro und 1,85 Prozent fallen anfangs nur rund 123 Euro Zins im Monat an, ein spürbarer Puffer für Umzug und Einzugsphase. Ab dem dritten Jahr wird als Ratendarlehen getilgt, also mit fester Tilgung von rund 290 Euro plus Zinsen auf die sinkende Restschuld. Die Rate startet bei rund 413 Euro und fällt danach kontinuierlich. Verlangt werden 10 Prozent Eigenanteil an den Gesamtkosten, Selbstnutzung über die Laufzeit und eine Gesamtkostengrenze von 550.000 Euro bei bis zu vier Haushaltspersonen.

Ihr persönlicher Zinsvergleich für Dresden in 30 Sekunden.

Tragen Sie Ihre Eckdaten ein. Unser System durchsucht sofort alle 550 Partnerbanken und zeigt, welche Konditionen für Ihren Hauskredit Dresden heute möglich sind.

Praxisbeispiel Dresden. Haus von 1938 für 330.000 Euro kaufen, für 160.000 Euro auf Effizienzhaus 55 sanieren. Konditionen Stand .

So sieht eine vollständig geförderte Finanzierung für eine Familie mit zwei Kindern in Dresden aus. Fünf Bausteine, ein Zuschuss und eine Reihenfolge, die stimmen muss.

Das Ausgangsszenario. EFH am Dresdner Stadtrand, Energieklasse G, Kaufpreis 330.000 Euro

Eine Familie mit zwei Kindern kauft ein Einfamilienhaus mit 120 Quadratmetern, Baujahr 1938, Energieklasse G, unsaniert. Ein Elternteil arbeitet in der Halbleiterindustrie im Dresdner Norden, das andere in der Landesverwaltung. Die Sanierung auf Effizienzhaus 55 übererfüllt die SAB-Anforderung einer energetischen Verbesserung um mehr als 10 Prozent auf mindestens Klasse D deutlich und sichert damit die 1,85-Prozent-Stufe.

- Kaufpreis 330.000 Euro (Energieklasse G, Baujahr 1938, damit KfW-308-fähig und SAB-Bestandszins gesichert).

- Kaufnebenkosten von rund 11,1 Prozent, also rund 36.600 Euro. Das Gesamtvolumen von rund 527.000 Euro bleibt unter der SAB-Gesamtkostengrenze von 550.000 Euro.

- SAB-Eigenanteil 10 Prozent der Gesamtkosten, rund 52.700 Euro. Die Nebenkosten gehen darin auf, zusätzlich fließen rund 16.000 Euro eigene Mittel in das Vorhaben.

- Energetische Maßnahmen 132.000 Euro. Wärmepumpe 23.000 Euro, Fenster 24.000 Euro, Dachdämmung mit Eindeckung 48.000 Euro, Fassadendämmung 22.000 Euro, Kellerdeckendämmung 6.000 Euro, Lüftungsanlage 9.000 Euro.

- Nicht-energetische Arbeiten 28.000 Euro. Bad 16.000 Euro, Elektro 12.000 Euro.

- Finanzierung Kauf. KfW 308 mit 125.000 Euro, SAB Familienwohnen mit 80.000 Euro, Bank mit 125.000 Euro Kaufpreisrest.

- Finanzierung Sanierung. KfW 458 Zuschuss 10.580 Euro, KfW 261 mit 100.000 Euro brutto und 85.000 Euro netto, Bank mit 37.000 Euro für den Rest, verbleibende Kosten aus dem Eigenanteil.

- Ablauf. Erst SAB-Zusage und KfW-308-Antrag, dann Notartermin, dann Handwerkeraufträge nach KfW-458- und KfW-261-Zusage.

| Baustein | Betrag | Konditionen | Monatliche Rate |

|---|---|---|---|

|

KfW 308 Jung kauft Alt 2 Kinder, zu versteuerndes Einkommen bis 100.000 Euro, Limit 125.000 Euro. Nur für den Kaufpreis. |

125.000 € | 0,53 % (30 Jahre) | ~376 € |

|

SAB Familienwohnen (Ratendarlehen) 25 Jahre, erste 2 Jahre tilgungsfrei (nur ~123 Euro Zins). Ab Jahr 3 feste Tilgung plus Zins, Rate anfänglich ~413 Euro und danach fallend. Zusage muss vor dem Notartermin stehen. |

80.000 € | 1,85 % (2 Kinder, Bestand + energetische Verbesserung) | ~413 € (anfänglich, fallend) |

|

Bank Kaufpreisrest Verbleibender Kaufpreisanteil nach KfW 308 und SAB, aus 550 Banken verglichen. |

125.000 € | 3,65 % (30 Jahre) | ~572 € |

|

KfW 458 Heizungsförderung Wärmepumpe 23.000 Euro. 30 % Grundförderung + 16 % Klimageschwindigkeitsbonus = 46 % Direktzuschuss. Keine Rückzahlung. |

-10.580 € Direktzuschuss | kein Kredit | 0 € |

|

KfW 261 EH55 EE+WPB 100.000 Euro brutto, 15 % Tilgungszuschuss = 15.000 Euro Erlass, 85.000 Euro netto. Nur energetische Maßnahmen. |

100.000 €/85.000 € netto | 3,3 % (30J, 15 % TZS) | ~372 € |

|

Bank Restsanierung Energetischer Rest plus nicht-energetische Arbeiten wie Bad und Elektro. |

37.000 € | 3,65 % (30 Jahre) | ~169 € |

| Gesamte Monatsrate ab Jahr 3 (Jahr 1 und 2 nur ~1.612 €) | ~527.000 € Gesamtvolumen, 25.580 € geschenkt | Mischzins ~2,40 % | ~1.902 € |

| Vergleichsmiete saniertes EFH 120 m² Dresden | gemietet, ohne Vermögensaufbau | entfällt | ~1.450 € kalt |

Rechnen Sie Ihre eigene Baustein-Kombination im Mischzinsrechner für die Immobilienfinanzierung nach. Den direkten Vergleich für Ihre Situation liefert der Mieten-oder-Kaufen-Rechner. Beim Bankanteil stellt sich zudem die Grundsatzfrage, ob Sie sofort tilgen oder tilgungsausgesetzt einen Bausparvertrag besparen. Viele Banken empfehlen bevorzugt die Bausparlösung, denn an ihr verdienen sie die höhere Provision. Beide Wege simuliert unser Vergleichsrechner Bankdarlehen vs. Bausparfinanzierung ohne Verkaufsinteresse.

Wir rechnen ehrlich. Ab dem dritten Jahr liegt die Rate von rund 1.902 Euro über der Dresdner Vergleichsmiete von rund 1.450 Euro kalt für ein saniertes Haus dieser Größe. In den ersten beiden Jahren zahlt die Familie dank der tilgungsfreien SAB-Phase aber nur rund 1.612 Euro, ein willkommener Puffer für Einzug und Möblierung. Vom späteren Ratenabstand fließt der Großteil in die eigene Tilgung statt an einen Vermieter, die SAB-Rate fällt zudem Jahr für Jahr, und 25.580 Euro werden geschenkt, nämlich 15.000 Euro Tilgungszuschuss aus KfW 261 plus 10.580 Euro KfW-458-Zuschuss. Empfohlen ist ein Haushaltsnetto ab etwa 4.800 Euro.

Kaufen rund um das Elbtal. Dresdner Lagen im Profil.

Zwischen Elbhang, Heiderand und westlichem Stadtrand unterscheiden sich Preis und Charakter deutlich. Die Förderkulisse aus SAB und KfW gilt überall gleich, das Preis-Leistungs-Verhältnis nicht. Wir rechnen die Lage in Ihr Finanzierungskonzept ein.

Weixdorf

Der nördlichste Ortsteil an der Dresdner Heide bietet Siedlungshäuser der 1930er bis 1960er Jahre mit großen Grundstücken um 2.850 Euro pro Quadratmeter. Die S-Bahn bringt Pendler direkt zu den Chipfabriken im Dresdner Norden. Kaum ein Haus ist besser als Klasse F, ideal für KfW 308 und den SAB-Bestandszins.

Typische Käufer sind Familien mit Förderfokus und Beschäftigte der Halbleiterindustrie.

Langebrück

Das ehemalige Villendorf am Heiderand verbindet dörflichen Charakter mit S-Bahn-Anschluss. Unsanierter Bestand kostet um 2.900 Euro pro Quadratmeter, oft mit altem Baumbestand und Substanz aus der Vorkriegszeit, die nach der Sanierung deutlich an Wert gewinnt.

Typische Käufer sind Naturfreunde mit Sanierungsbereitschaft.

Cossebaude

Am westlichen Stadtrand zwischen Elbwiesen und Weinbergen gelegen, mit Preisen um 2.800 Euro pro Quadratmeter für unsanierten Bestand. Die Nähe zu Radebeul und die Elblage machen den Ortsteil beliebt, das Angebot an F-bis-H-Häusern ist aber noch vorhanden.

Typische Käufer sind Familien mit Blick Richtung Meißner Weinland.

Leuben und Kleinzschachwitz

Die Ortsteile im Südosten bieten Elbnähe mit Fährverbindung nach Pillnitz zu Preisen um 2.750 Euro pro Quadratmeter. Viele Häuser stammen aus den 1930er Jahren und warten auf die energetische Kur, die zugleich SAB-Zinsvorteil und KfW-Förderung freischaltet.

Typische Käufer sind Familien mit Wunsch nach Wassernähe zum fairen Preis.

Gorbitz-Rand

An den Rändern von Gorbitz finden sich Einfamilienhäuser und Reihenhäuser ab etwa 2.700 Euro pro Quadratmeter, die günstigsten Einstiege ins Dresdner Stadtgebiet. Wer hier kauft und saniert, hält das Gesamtvolumen komfortabel unter der SAB-Grenze von 550.000 Euro.

Typische Käufer sind Erstkäufer mit knapper Eigenkapitaldecke.

Dresdner Umland

Radeberg, Heidenau, Freital oder Ottendorf-Okrilla liegen wenige Kilometer vor der Stadtgrenze und bieten mehr Grundstück fürs Geld. Sämtliche Bundes- und Landesprogramme inklusive SAB Familienwohnen gelten unverändert, denn gefördert wird im gesamten Freistaat.

Typische Käufer sind flexible Suchende mit Pendelbereitschaft.

Anschlussfinanzierung für Dresdner Eigentümer. Marktvergleich statt Verlängerungsangebot.

Wessen Zinsbindung in Dresden oder Umgebung in den nächsten Jahren endet, sollte das Verlängerungsangebot der Hausbank nie ungeprüft unterschreiben. Institute bewerten Dresdner Objekte je nach Ortsteil sehr unterschiedlich, und wir wissen aus 550 Banken, welche fair rechnen. Per Forward-Darlehen lässt sich das heutige Zinsniveau bis zu fünf Jahre vor Ablauf festschreiben. Schon ein halber Prozentpunkt Unterschied spart bei 200.000 Euro Restschuld jährlich rund 1.000 Euro.

Über 4.000 begleitete Finanzierungen. Erfahrungen unserer Kunden mit uns.

Von der Objektprüfung über die getaktete Antragstellung bei SAB und KfW bis zur Finanzierungsbestätigung, mit der Sie beim Verkäufer als sicherer Käufer auftreten, begleitet Sandro Wallisch jede Immobilienfinanzierung Dresden persönlich.

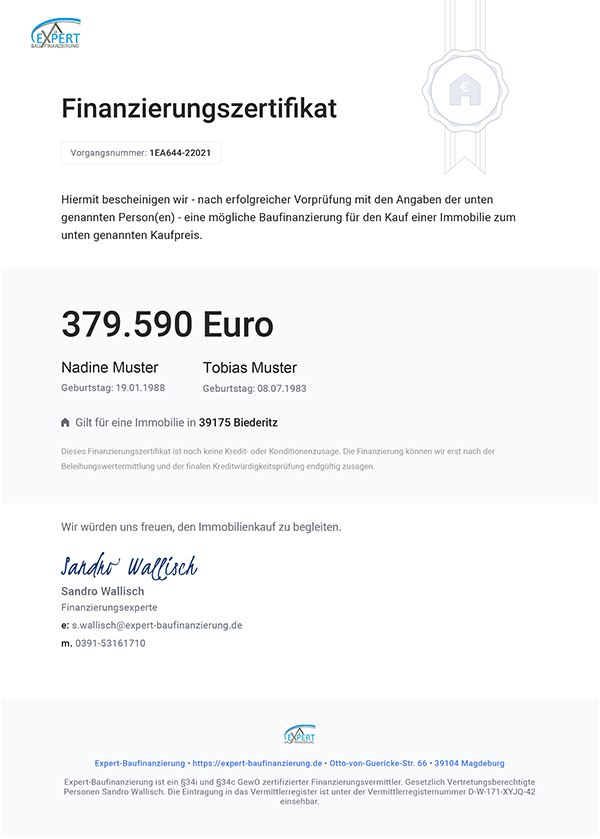

Finanzierungsbestätigung für Dresden. Ihr Argument, wenn der Verkäufer auf die SAB-Zusage warten soll.

Weil der Kaufvertrag erst nach der SAB-Zusage unterschrieben werden darf, braucht der Verkäufer einen Grund zu warten. Eine schriftliche Finanzierungsbestätigung ist genau dieser Grund.

Nach dem ersten Beratungsgespräch erhalten Sie das Zertifikat von uns. Damit treten Sie bei Maklern und Verkäufern in Weixdorf, Cossebaude oder Kleinzschachwitz als geprüfter Käufer auf. Kostenlos und unverbindlich.

Wie viel Haus trägt Ihr Einkommen in Dresden? Der Budgetrechner antwortet sofort.

Nettoeinkommen und Wunschrate eingeben, und der Rechner liefert den realistischen Kaufpreisrahmen für Ihren Hauskredit Dresden inklusive Sanierungsanteil.

Jetzt Finanzierungsanfrage für Dresden stellen. Direkt und kostenlos.

Zwölf Antworten zum Immobilienkredit Dresden.

Lohnt sich ein Hauskauf in Dresden 2026?

Dresden ist mit rund 3.560 Euro pro Quadratmeter der teuerste Hausmarkt Sachsens, bleibt aber weit unter westdeutschen Landeshauptstädten. In den Einfamilienhauslagen am Stadtrand wie Weixdorf, Langebrück, Cossebaude oder Kleinzschachwitz steht unsanierter Bestand der Baujahre 1930 bis 1970 für 2.700 bis 2.900 Euro pro Quadratmeter. Genau dort greifen SAB Familienwohnen mit 1,85 Prozent bei zwei Kindern und KfW 308 mit 0,53 Prozent. Zusammen drücken sie den Mischzins einer kompletten Kauf- und Sanierungsfinanzierung auf rund 2,40 Prozent.

Warum darf ich den Kaufvertrag in Dresden erst nach der SAB-Zusage unterschreiben?

Die Sächsische Aufbaubank wertet den notariellen Kaufvertrag als Vorhabensbeginn. Wer zuerst beim Notar unterschreibt und danach den Antrag stellt, verliert den Anspruch auf SAB Familienwohnen unwiederbringlich, auch bei ansonsten perfekter Förderfähigkeit. Deshalb gehört die SAB-Zusage vor den Notartermin, und der Verkäufer muss diese Wartezeit mittragen. Wir strukturieren den Ablauf so, dass Antrag, Bankzusage und Notartermin in der richtigen Reihenfolge stehen und Sie trotzdem als handlungsfähiger Käufer auftreten.

Wie funktioniert SAB Familienwohnen für Käufer in Dresden?

Der Freistaat Sachsen vergibt über die Sächsische Aufbaubank bis zu 80.000 Euro je Haushalt für selbstgenutztes Wohneigentum, bei einer mobilitätsbeeinträchtigten Person im Haushalt bis zu 90.000 Euro. Voraussetzung ist mindestens ein Kind unter 18 mit Kindergeldbezug. Die Laufzeit beträgt 25 Jahre, die ersten beiden Jahre sind tilgungsfrei. Danach läuft es als Ratendarlehen mit gleichbleibender Tilgung von rund 290 Euro monatlich plus Zinsen auf die Restschuld, die Rate sinkt also von Jahr zu Jahr. Beim Bestandserwerb mit energetischer Verbesserung zahlen Familien mit zwei Kindern 1,85 Prozent. Verlangt werden 10 Prozent Eigenanteil an den Gesamtkosten und Selbstnutzung über die Laufzeit.

Welchen Zins bekomme ich bei SAB Familienwohnen mit einem, zwei oder drei Kindern?

Beim Kauf eines Bestandshauses mit Baujahr bis 1995 und energetischer Verbesserung um mehr als 10 Prozent auf mindestens Klasse D gelten 2,50 Prozent bei einem Kind, 1,85 Prozent bei zwei Kindern und 1,20 Prozent bei drei Kindern. Ohne energetische Verbesserung liegt jede Stufe höher, nämlich bei 3,15, 2,50 und 1,85 Prozent. Haushalte, die nach der sächsischen Einkommensgrenzenverordnung als einkommensschwach gelten, rücken eine Kinderstufe nach oben. Das zu versteuernde Einkommen darf bei Paaren 100.000 Euro plus 10.000 Euro je Kind nicht übersteigen, bei zwei Kindern also 120.000 Euro.

Reicht KfW 308 mit zwei Kindern für ein Haus in Dresden?

Allein nicht, im Dresdner Fördermix aber sehr wohl als tragende Säule. Mit zwei Kindern unter 18 und einem zu versteuernden Einkommen bis 100.000 Euro stellt KfW 308 Jung kauft Alt 125.000 Euro zu 0,53 Prozent auf 30 Jahre bereit, das sind rund 376 Euro monatlich. Bei 330.000 Euro Kaufpreis deckt das gut ein Drittel, weitere 80.000 Euro übernimmt SAB Familienwohnen zu 1,85 Prozent, die Bank finanziert nur noch 125.000 Euro. Das Objekt braucht Energieklasse F, G oder H, und die Sanierung auf Effizienzhaus 85 EE muss binnen 4,5 Jahren stehen.

Was kostet ein Einfamilienhaus in Dresden 2026?

Im Stadtdurchschnitt liegen Häuser bei rund 3.560 Euro pro Quadratmeter, Elbhanglagen wie Loschwitz oder Weißer Hirsch deutlich darüber. Unsanierter Bestand der 1930er bis 1970er Jahre kostet in Weixdorf und Langebrück um 2.850 bis 2.900 Euro, in Cossebaude um 2.800 Euro, in Leuben und Kleinzschachwitz um 2.750 Euro und am Gorbitzer Rand um 2.700 Euro pro Quadratmeter. Ein sanierungsbedürftiges Einfamilienhaus mit 120 Quadratmetern ist damit ab etwa 330.000 Euro realistisch.

Welche Dresdner Lagen passen zu einer geförderten Finanzierung?

Weixdorf und Langebrück im Norden bieten Siedlungshäuser mit großen Grundstücken und S-Bahn-Anschluss, Cossebaude im Westen liegt zwischen Elbe und Weinbergen, Leuben und Kleinzschachwitz im Südosten punkten mit Elbnähe zu moderaten Preisen, und am Rand von Gorbitz finden sich die günstigsten Einstiege der Stadt. In all diesen Lagen dominiert unsanierter Bestand der Klassen F bis H, also die Eintrittskarte für KfW 308, und das Baujahr bis 1995 erfüllt die SAB-Bedingung für den günstigen Bestandszins. Loschwitz, Weißer Hirsch und Blasewitz sind prestigeträchtig, sprengen aber meist die SAB-Gesamtkostengrenze von 550.000 Euro.

Welche Kaufnebenkosten fallen beim Hauskauf in Sachsen an?

Sachsen erhebt 5,5 Prozent Grunderwerbsteuer. Dazu kommen rund 2 Prozent für Notar und Grundbuch sowie üblicherweise 3,57 Prozent Maklercourtage. In Summe sind das rund 11,1 Prozent des Kaufpreises. Bei einem Dresdner Einfamilienhaus für 330.000 Euro entstehen so rund 36.600 Euro Nebenkosten, die keine Bank mitfinanziert und die aus eigenen Mitteln stammen müssen.

Wie viel Eigenkapital brauche ich für einen Hauskauf in Dresden mit SAB-Förderung?

Die SAB verlangt einen Eigenanteil von 10 Prozent der Gesamtkosten. Im Dresdner Praxisbeispiel mit rund 527.000 Euro Gesamtvolumen aus Kaufpreis, Sanierung und Nebenkosten sind das rund 52.700 Euro. Darin gehen die Kaufnebenkosten von rund 36.600 Euro bereits auf, sodass zusätzlich rund 16.000 Euro an eigenen Mitteln in das Vorhaben fließen. Wichtig ist die Gesamtkostengrenze von 550.000 Euro bei bis zu vier Haushaltspersonen, die je weiterer Person um 50.000 Euro steigt. Die genaue Anrechnung Ihrer Mittel stimmen wir mit der SAB für Ihren Fall ab.

Wie viel Immobilienkredit ist in Dresden mit meinem Gehalt realistisch?

Banken setzen an, dass Kreditrate plus Wohnnebenkosten unter 40 Prozent des Nettoeinkommens bleiben. Unser Dresdner Praxisbeispiel mit rund 1.902 Euro Gesamtrate ab dem dritten Jahr funktioniert ab etwa 4.800 Euro Haushaltsnetto, was bei zwei Verdienern in Halbleiterindustrie, Landesverwaltung oder Uniklinikum gut erreichbar ist. In den ersten beiden Jahren liegt die Rate wegen der tilgungsfreien SAB-Phase sogar nur bei rund 1.612 Euro. Der Fördermix drückt den Mischzins auf rund 2,40 Prozent, Ihr Einkommen trägt also spürbar mehr Immobilienkredit als bei reiner Bankfinanzierung.

Die Rate liegt über der Dresdner Vergleichsmiete. Rechnet sich der Kauf trotzdem?

Ein saniertes Haus mit 120 Quadratmetern kostet in Dresden rund 1.450 Euro Kaltmiete, die Rate im Praxisbeispiel liegt ab dem dritten Jahr bei rund 1.902 Euro. Der Abstand von rund 450 Euro fließt aber nicht an einen Vermieter, sondern überwiegend in die eigene Tilgung. Dazu kommen 25.580 Euro geschenkt aus dem KfW-261-Tilgungszuschuss und dem KfW-458-Heizungszuschuss, die tilgungsfreie SAB-Startphase als Puffer für den Einzug und das Wertsteigerungspotenzial eines Effizienzhauses in Sachsens teuerstem Markt. Ob die Rechnung für Sie aufgeht, klärt der Mieten-oder-Kaufen-Vergleich im Erstgespräch.

Rundum-Begleitung in Dresden. Wer koordiniert SAB, KfW und Bank bis zur Schlüsselübergabe?

Wir übernehmen das komplette Zusammenspiel. Eine Dresdner Finanzierung mit SAB Familienwohnen, KfW 308, KfW 261 und KfW 458 hat eine heikle Reihenfolge, denn die SAB-Zusage muss vor dem Notartermin stehen und die KfW-Anträge vor Kaufvertrag beziehungsweise Handwerkerauftrag. Im Erstgespräch prüfen wir Energieklasse, Baujahr, Einkommensgrenzen und die Gesamtkostengrenze von 550.000 Euro. Danach takten wir alle Anträge, holen für den Bankanteil das beste Angebot aus 550 Instituten und begleiten Sie bis zur Schlüsselübergabe. Ein Ansprechpartner für alles, ohne Zusatzkosten.

Ihre Frage fehlt? Im kostenlosen Erstgespräch beantworten wir sie und rechnen gleich Ihr persönliches Dresdner Förderkonzept mit.

Kostenloses Erstgespräch buchenIhr Hauskredit Dresden beginnt mit der richtigen Reihenfolge.

Wir prüfen Ihr Wunschobjekt in Weixdorf, Cossebaude, Kleinzschachwitz oder dem Dresdner Umland, rechnen SAB Familienwohnen, KfW 308, KfW 261 und KfW 458 durch, takten die Anträge vor den Notartermin und vergleichen 550 Banken für den Rest. Kostenlos und unverbindlich.